Überkapazitäten und Fehlsteuerung

15.02.2025 Die massiven Störungen globaler Lieferketten der vergangenen Jahre sind inzwischen ein Dauerthema in Strategiegesprächen, Investorenberichten und Kundenkommunikationen der EMS-Branche (Electronics Manufacturing Services). Doch eine tiefgehende Analyse der eigentlichen Ursachen blieb bisher aus. Eine detaillierte Untersuchung der finanziellen Kennzahlen des Sektors in den letzten Jahren offenbart jedoch signifikante strukturelle Fehlentwicklungen.

In den Jahren 2021 und 2022 verzeichneten nahezu sämtliche EMS-Dienstleister in Europa sowie auf globaler Ebene zweistellige Wachstumsraten im Umsatz, ohne dass sich eine äquivalente Zunahme der Endkundennachfrage abzeichnete. Im zweiten Halbjahr 2023 setzte hingegen – mit fortlaufender Tendenz in das Jahr 2024 – ein abruptes Nachfragedefizit ein, dass sich in einem drastischen Rückgang der Auftragseingänge manifestierte.

Die ökonomischen Konsequenzen erwiesen sich als gravierend: Eine zunehmende Zahl von EMS-Dienstleister sah sich zur Insolvenzanmeldung gezwungen, während weitere Betriebe entweder veräußert oder von Wettbewerbern respektive Private-Equity-Gesellschaften übernommen wurden. Allein in Deutschland reduzierte sich die Zahl der Marktakteure um etwa 3 %, während zusätzliche 3 % infolge von M&A-Transaktionen ihre unternehmerische Eigenständigkeit einbüßten.

Die EMS-Branche ist strukturell durch einen intensiven Preiswettbewerb gekennzeichnet, der sich insbesondere in Phasen nachlassender Nachfrage weiter verschärft. Die Inbetriebnahme zusätzlicher Produktionskapazitäten verstärkt diesen Wettbewerbsdruck zusätzlich, sodass aggressive Preisanpassungen häufig unausweichlich sind. Besonders vulnerabel gegenüber derartigen Marktverwerfungen sind Unternehmen mit überhöhten Lagerbeständen, da eine theoretisch angestrebte Just-in-Time-Fertigung in der Praxis oftmals an strukturellen und operativen Restriktionen scheitert.

Insbesondere in Krisenzeiten erweist sich eine gewisse Vorratshaltung als betriebswirtschaftlich notwendig, um Lieferengpässe abzufedern. Mit einer anschließenden Markterholung wäre jedoch üblicherweise ein sukzessiver Abbau der Rohstoffbestände zu erwarten. Komplexität entsteht hierbei, da die Materialbeschaffung in der EMS-Industrie primär auftragsbezogen erfolgt – insbesondere im Bereich von Halbleiterkomponenten – und diese oft nicht ohne Weiteres einer alternativen Verwendung zugeführt werden können. Neben Rohmaterialien umfassen die Bestände zudem Halbfertig- und Fertigprodukte, die bilanztechnisch auf der Aktivseite als Vorräte ausgewiesen werden und damit Kapital binden.

Historische Fehlentwicklungen in der Bestandsverwaltung

Das von japanischen Automobilherstellern etablierte Konzept der Just-in-Time-Produktion verfolgt das betriebswirtschaftliche Ziel, Lagerbestände weitestgehend zu reduzieren und dadurch Effizienzpotenziale entlang der Wertschöpfungskette zu realisieren. Insbesondere Großunternehmen implementieren dieses Prinzip konsequent und verpflichten ihre Zulieferer zur Anlieferung exakt abgestimmter Materialmengen zu präzisen definierten Zeitpunkten. Ergänzend kommt häufig das Modell des Konsignationslagers zur Anwendung, bei dem die Bestände entweder auf Seiten des Lieferanten oder in unmittelbarer Nähe zum Abnehmer vorgehalten werden. Während dies die Liquiditätssituation des Abnehmers entlastet, resultiert daraus eine verstärkte Kapitalbindung sowie ein erhöhtes finanzielles Risiko auf Seiten des Lieferanten.

In der EMS-Industrie erweist sich die Implementierung einer präzisen Bestandssteuerung als besonders komplex, da viele Unternehmen nicht über eine vollständig integrierte vertikale Wertschöpfung verfügen. Dennoch verdeutlichen langfristige Analysen der Lagerkennzahlen, dass in bestimmten Marktphasen deutlich niedrigere Bestände als aktuell gehalten wurden, was auf ein grundsätzlich vorhandenes Optimierungspotenzial in der Bestandsführung hinweist.

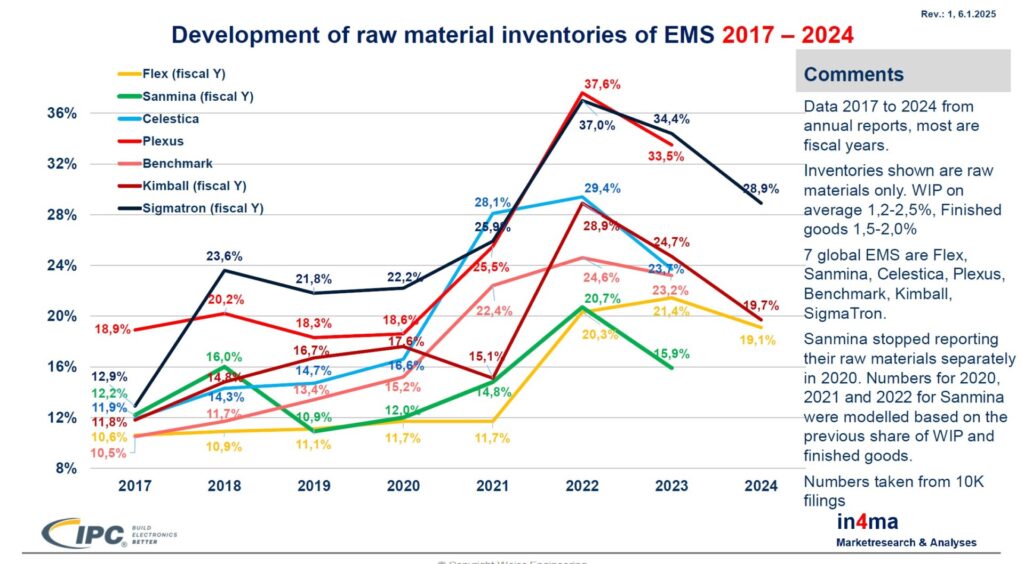

Eine Analyse der Rohstofflagerbestände global agierender EMS-Konzerne im Zeitraum von 2017 bis 2023 offenbart eine deutliche strukturelle Veränderung. Während im Jahr 2017 vergleichsweise niedrige Bestandsniveaus verzeichnet wurden, kam es in den Folgejahren zu einem signifikanten Anstieg der Materialvorräte. Ein temporärer Höchststand im Jahr 2018 lässt sich auf die branchenweite Verknappung von Multilayer Ceramic Capacitors (MLCC) zurückführen, die zu präventiven Beschaffungsmaßnahmen führte. Erst im Jahr 2023 setzte eine moderate Reduktion der Bestände ein, die jedoch nicht ausreichte, um das Ausgangsniveau von 2017 wieder zu erreichen.

Strategische Fehlentscheidungen und Panikkäufe

Die zentrale Frage lautet: Haben Unternehmen über Bedarf eingekauft und damit künstlich Nachfrage erzeugt? Die Daten zeigen ein klares Bild: Im Geschäftsjahr 2023 erwirtschafteten sieben führende globale EMS-Dienstleister einen kumulierten Umsatz von 54,5 Milliarden USD, während sich die in ihren Lagern gebundenen Rohmaterialbestände auf 11,93 Milliarden USD beliefen. Dies entsprach einer Lagerquote von 21,9 % des Jahresumsatzes und markierte damit lediglich einen geringfügigen Rückgang gegenüber dem Vorjahreswert von 23,6 %. Zum Vergleich: Im Jahr 2017 lag diese Kennzahl noch bei 12 %, was verdeutlicht, dass allein diese Unternehmen im Jahr 2023 Rohstoffe im Überhang von rund 5,3 Milliarden USD vorhielten.

Die Entwicklung belegt, dass zahlreiche EMS-Dienstleister in Reaktion auf die anhaltenden Versorgungsengpässe der Vorjahre in erheblichem Maße Sicherheitsbestände aufgebaut haben, was letztlich in einer strukturellen Überlagerung mündete.

Notwendigkeit einer strategischen Neuausrichtung

Die gegenwärtige Marktentwicklung macht eine umfassende Neuausrichtung der Beschaffungs- und Lagerhaltungsstrategien zwingend erforderlich. Unternehmen sind angehalten, sich von kurzfristig getriebenen Panikreaktionen und überhasteten Bestellungen zu distanzieren und stattdessen widerstandsfähige, datenbasierte Logistikansätze zu implementieren.

Im Zentrum zukunftsgerichteter Bestandssteuerung stehen die Verbesserung der Prognosegenauigkeit sowie die Schaffung einer durchgängigen Bestandstransparenz entlang der gesamten Lieferkette. Nur auf dieser Grundlage lassen sich künftige Fehlallokationen vermeiden und die Kapitalbindung im Lager nachhaltig optimieren.

Situation in Europa: Strukturunterschiede zwischen Großunternehmen und KMU

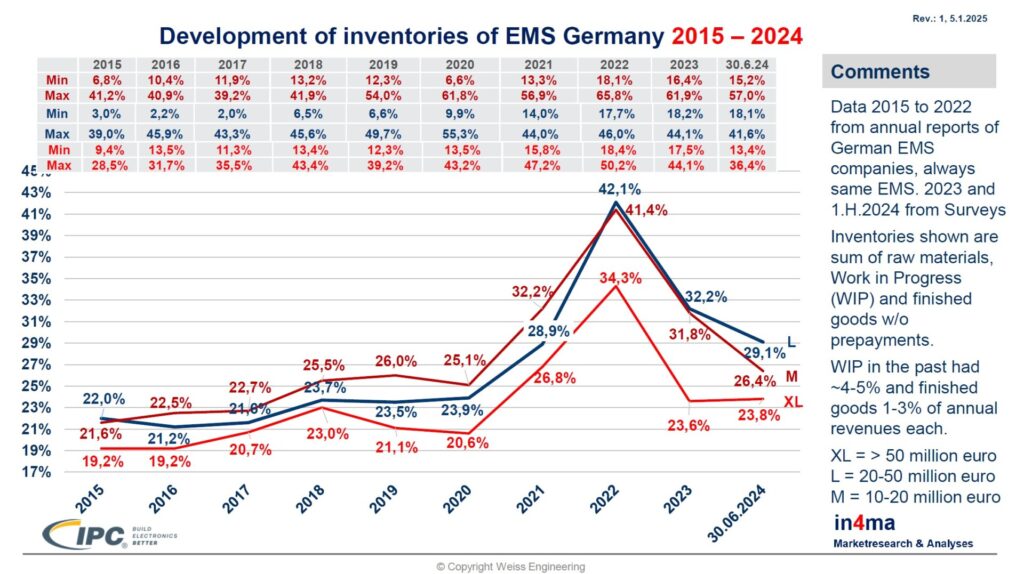

Die europäische EMS-Branche weist vergleichbare Bestandsentwicklungen auf wie der globale Sektor. Insbesondere kleinere Marktteilnehmer beziehen einen erheblichen Teil ihrer Komponenten direkt von Kunden oder Muttergesellschaften, was zu einer vergleichsweise geringen Rohmaterialposition in der Bilanz führt. Diese Unternehmen zeichnen sich zudem häufig durch eine niedrige Umsatzproduktivität pro Mitarbeiter aus, weshalb analytische Bereinigungen oftmals Unternehmen mit weniger als 80.000 Euro Umsatz je Beschäftigten ausschließen.

In Westeuropa sowie in osteuropäischen Fertigungsstätten westlicher EMS-Konzerne ist seit Jahren eine Verlagerung arbeitsintensiver Produktionsschritte zu beobachten, während die Materialversorgung zunehmend zentralisiert über die Muttergesellschaften erfolgt.

Größeren Unternehmen kommt hierbei ihre vertikale Integration sowie der Einsatz professioneller Planungsinstrumente zugute. Ein Längsschnittvergleich der Bestandsentwicklung – einschließlich Halbfertig- und Fertigwaren – in drei verschiedenen Umsatzklassen europäischer EMS-Anbieter im Zeitraum 2015 bis 2024 zeigt erhebliche Volatilität. Besonders auffällig war der Anstieg im Jahr 2018 infolge der MLCC-Knappheit. Während große Unternehmen ihre Lagerbestände in den Jahren 2019 und 2020 schrittweise normalisierten, hatten kleinere Marktakteure größere Schwierigkeiten, ihre Vorräte zu reduzieren.

Der massive Bestandsaufbau ab 2021 resultierte primär aus der Halbleiter-Allokationskrise und wurde durch vorsorgliche Überbestellungen getrieben, obwohl eine entsprechende Endmarktnachfrage faktisch nicht existierte. Erst ab 2023 setzte eine schrittweise Entspannung ein, wobei größere Unternehmen ihre Lagerbestände schneller anpassen konnten als kleinere Wettbewerber.

Fazit: Ein neues Paradigma für das Bestandsmanagement von EMS-Dienstleister

Die jüngsten Marktentwicklungen verdeutlichen die Notwendigkeit eines paradigmatischen Wandels im Bestandsmanagement der EMS-Industrie. Kurzfristige Reaktionen wie Bestandsabbau oder aggressive Preisanpassungen adressieren lediglich akute Marktverwerfungen, vermögen jedoch keine strukturellen Effizienzgewinne oder langfristige Stabilität sicherzustellen. Vielmehr erfordert die künftige Ausrichtung eine strategische Neugestaltung der Beschaffungs- und Lagerhaltungsprozesse, die auf der Integration vernetzter Lieferketten, datengetriebener Bedarfsplanung sowie systemgestützter Bestandsoptimierung basiert.

Ein auf Resilienz und Effizienz ausgerichtetes Bestandsmanagement kann nicht nur künftige Überbestände vermeiden und die Kapitalbindung signifikant reduzieren, sondern zugleich die Wettbewerbsfähigkeit der europäischen EMS-Branche nachhaltig stärken.

Autor: Dieter Weiss

Für weiterführende Informationen oder Analysen kontaktieren Sie

in4ma, Marktanalysen und Research

Dieter G. Weiss

weiss@in4ma.de